L’une des rares villes véritablement internationales, Paris est la “capitale” de l’Europe depuis des siècles. Il est évident qu’un investissement immobilier à Paris est judicieux et constitue une belle réserve de valeur.

Paris est belle et bien desservie. Paris est un centre de culture et d’éducation. Tout y est, n’est-ce pas ? Peut-être, mais pas pour l’investisseur immobilier non-résident.

Voici 14 raisons pour lesquelles votre capital durement gagné devrait rester éloigné de Paris.

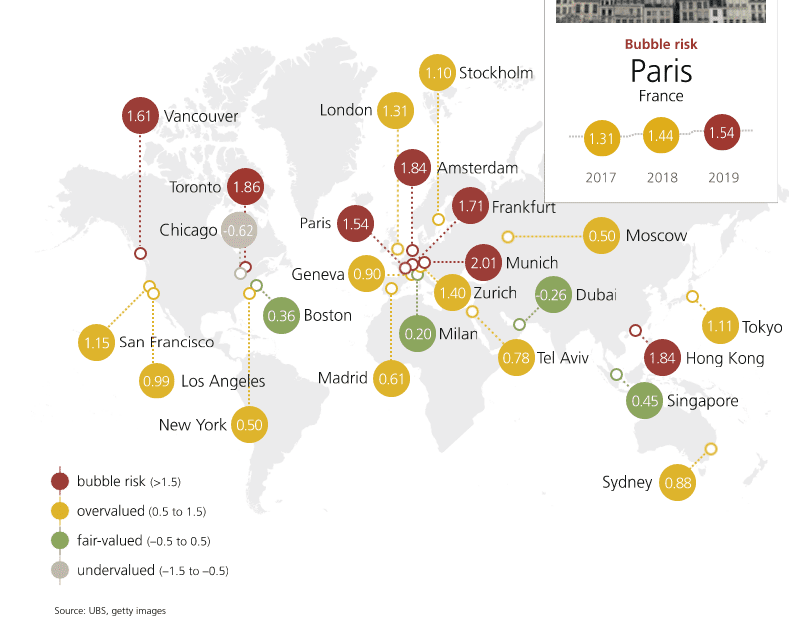

1. Période de bulle

Selon l’UBS global real estate bubble index 2019, Paris a atteint le niveau de la bulle.

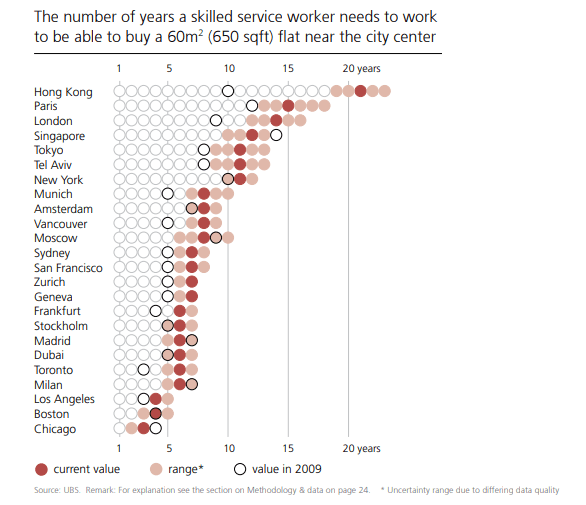

Un appartement typique de 60 m2 équivaut à 15 ans de salaire moyen, ce qui est un très mauvais rapport prix/revenu. New York par exemple, qui est loin d’être un marché immobilier bon marché, se situe à 11 ans pour le même ratio. Si la population locale ne peut pas se permettre d’acheter, qui le peut ? Seulement les spéculateurs et les personnes prêtes à payer plus que leur voisin.

2. Taux d’intérêt extrêmement bas pour les locaux

Les résidents ont accès à des taux d’intérêt fixes inférieurs à 1 % avec, dans certains cas, 0 % d’apport personnel, ce qui leur permet de bénéficier d’un effet de levier allant jusqu’à 110 % pour inclure les frais d’achat. Les non-résidents peuvent également bénéficier d’un effet de levier, mais les taux d’intérêt sont généralement deux fois plus élevés et il faut fournir un acompte d’au moins 30 %.

En tant qu’étranger non-résident, voulez-vous vraiment entrer en concurrence avec des personnes qui obtiennent la propriété presque gratuitement ? C’est une situation très malsaine. Par choix, je préfère investir là où mon argent a de la valeur. Si les locaux peuvent emprunter gratuitement, mon argent a peu de chances d’obtenir de bons rendements.

3. Un prix élevé

À plus de 10 000 euros le mètre carré, il vous faudra débourser beaucoup d’argent, pour pas grand-chose. Typiquement, un studio de 30m2 dans un bon quartier serait facilement à 13 000 euros le m2.

Avec 390 000 euros, mon argent peut être investi beaucoup mieux sur d’autres marchés internationaux. Vous pouvez trouver une “affaire” à Paris à 7500 euros le m2, mais vous vous retrouverez dans un quartier où la criminalité et les réfugiés campent dans les rues. Avec 7 000 euros par m2, j’ai une vue sur le Parlement de Budapest, sur la place principale, un véritable emplacement de premier ordre. Qu’est-ce que vous préférez acquérir ? Quelle est la meilleure réserve de valeur ?

4. Rendements bruts faibles pour les locations à long terme

Dans les arrondissements les moins chers, vous obtiendrez environ 3,4 % à 3,6 % de rendement brut, et dans les meilleurs arrondissements, entre 2,8 % et 3,2 %.

5. Des rendements nets extrêmement faibles

Payez votre taxe foncière (facilement un mois de revenu locatif), vos charges communes d’immeuble (c’est le propriétaire qui les paye), les frais d’agence pour trouver des locataires et les gérer, ainsi que les frais d’entretien, l’assurance, et vous pouvez réduire votre rendement brut de moitié. Attendez-vous à un rendement net d’environ 1,4 % à 1,8 % avant impôt sur le revenu.

Et encore, je suis gentil, en réalité la main d’œuvre est extrêmement chère (à cause des impôts bien sûr) donc vos coûts d’entretien vont vous choquer. Refaire une salle de bain peut représenter une année de loyer pour un logement moyen.

6. Des rendements susceptibles de diminuer pour votre investissement immobilier à Paris

- Les taxes foncières à Paris ont augmenté de 80 % entre 2008 et 2018. La “taxe d’habitation”, qui est une taxe que les occupants d’un logement paient, est en train d’être supprimée progressivement par le gouvernement. À la place, ils prévoient de “réévaluer” la taxe foncière dans quelques années. La charge de l’impôt sur la propriété sera davantage transférée aux propriétaires.

- Le gouvernement travaille sur différents projets tels qu’un système centralisé pour les cautions des locataires. Vous ne contrôlerez plus la caution de votre locataire ; une institution gouvernementale le fera et vous facturera ce privilège.

- Davantage de lois vertes sur l’isolation, etc., que les propriétaires devront payer. Il faut maintenant aussi payer pour un “contrôle réglementaire” entre les locataires, imposé par le gouvernement. Une entreprise vient dans votre appartement et vous signale toutes les caractéristiques des appartements qui ne sont pas conformes aux réglementations en constante évolution. Et bien sûr, dois-je même ajouter, vous serez facturé pour ce privilège.

- Le contrôle des loyers est désormais en place à Paris depuis l’année dernière.

7. Une ville gérée par des socialistes

Tout ce qui précède a été promulgué par les socialistes, et Paris est farouchement socialiste. Comme le gouvernement parisien dépense de plus en plus pour le logement social, de plus en plus d’électeurs alignés sur les valeurs socialistes s’installent.

Pensez ce que vous voulez des socialistes européens, mais ils n’ont jamais été les amis des investisseurs immobiliers.

8. Mauvaise démographie

La ville de Paris est en fait en train de perdre des habitants, car la hausse vertigineuse des logements a fait fuir les contribuables de base. La ville a perdu 53 000 habitants entre 2012 et 2017.

Ce chiffre ne tient pas compte de l’afflux de logements sociaux qui s’installent, de sorte que le changement est encore pire en réalité. Si les contribuables ne peuvent plus se permettre d’y vivre, comment cela pourrait-il être bon pour vos rendements à long terme ? Il faudra bien que quelque chose se passe. Soit les gens vont s’enrichir, soit les propriétaires vont être mis sous pression. Pensez-vous que les gens vont s’enrichir dans un pays où le ratio dette/PIB est de 100 % et où les engagements non financés s’élèvent à des milliers de milliards d’euros ?

9. Les coûts de transaction sont très élevés pour un investissement immobilier à Paris

Les frais de notaire et les diverses taxes représentent environ 8 % du prix d’achat, à la charge des acheteurs. Ensuite, lors de la vente, vous devrez également payer environ 3 % de frais d’agence et de taxes sur les plus-values. Pour récupérer votre argent, il faudrait que les prix augmentent de 11 %, dans ce qui est déjà une bulle.

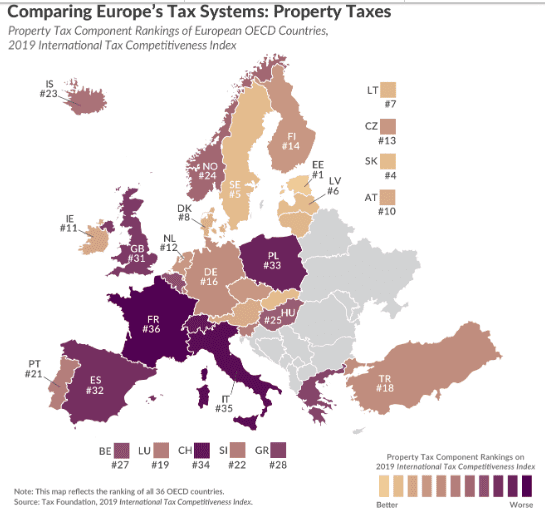

10. La charge fiscale sur les biens immobiliers la plus élevée de l’OCDE

Let me quote the Tax Foundation:

Permettez-moi de citer la Tax Foundation :

La France, en revanche, se classe au dernier rang pour la composante impôt foncier de l’ITCI. En plus de collecter des impôts fonciers relativement élevés, la France impose des taxes sur la richesse immobilière nette, les héritages, les transferts immobiliers, les fonds propres des banques (taxe dite de risque systémique) et les transactions financières.

11. Les propriétaires de biens immobiliers non-résidents se font piller par les taxes

Si vous gagnez moins de 27 519 euros par an en France, attendez-vous à payer 20% d’impôt sur le revenu + 17,2% de prélèvements sociaux. Si vous gagnez plus que ce montant, l’impôt forfaitaire passe à 30 % à partir de ce seuil + 17,2 % de prélèvements sociaux bien sûr. Les résidents des autres pays de l’UE bénéficient d’un taux de prélèvement social inférieur de 7,5 %.

Nous avons donc

| Rendement brut | 3.3% |

| Divisez par deux pour comptabiliser les frais courants |

|

| Rendement net | 1.65% |

| Payez vos 37,2 % d’impôts sur le revenu et de cotisations sociales (20 % et 17,2 %) |

|

| Rendement net dans le meilleur des cas | 1.04% |

- Et si vous avez un mois de vide locatif ? Baissez vos rendements.

- Et que se passe-t-il si votre locataire cesse de payer et que vous ne pouvez pas le mettre à la porte (une possibilité en France avec ses lois strictes sur la protection des locataires) ? Baissez vos rendements.

- Et si l’une des tendances à la baisse des rendements dues aux socialistes se matérialise (ce qui sera le cas) : diminuez vos rendements.

En réalité, vous pouvez probablement vous attendre à ce que vos rendements tournent autour de 0,7% ou 0,5% pour les arrondissements les plus agréables. Si vous souhaitez laisser votre appartement vide, il existe une taxe spéciale sur les résidences secondaires.

12. Airbnb est l’ennemi public numéro un

Les rendements à long terme sont trop faibles pour vous, alors vous voulez faire du Airbnb avec votre investissement immobilier à Paris ? Pas de chance, le gouvernement ne cesse d’augmenter les taxes sur les locations à court terme, de limiter le nombre de jours par an (120 jours) et envisage même de l’abaisser.

La ville dispose même d’un groupe de travail spécial chargé d’attraper les propriétaires délinquants et de leur infliger des amendes punitives.

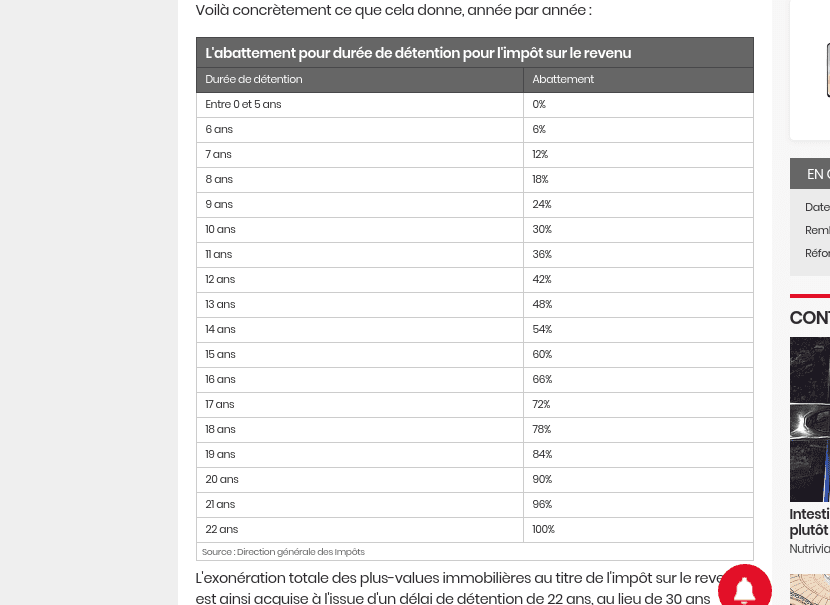

13. Et au cas où vous feriez des plus-values sur votre investissement immobilier ? Vous vous ferez plumer

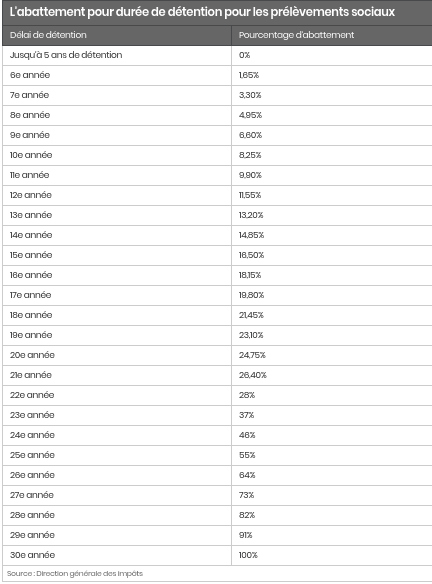

Les impôts sur les plus-values immobilières en France sont extrêmement élevés, et s’éteignent progressivement sur 22 ans, mais avec une pondération vers la fin. N’oubliez pas non plus les taxes de sécurité sociale sur vos plus-values, vous devez les payer aussi, et elles sont progressivement réduites sur 30 ans, également vers la fin.

14. Et devinez quoi ? Encore plus de taxes

Vous pensiez que ça suffisait, ces terribles rendements et ces impôts ? Ce n’est pas tout !

- La France est le troisième pays au monde pour les droits de succession.

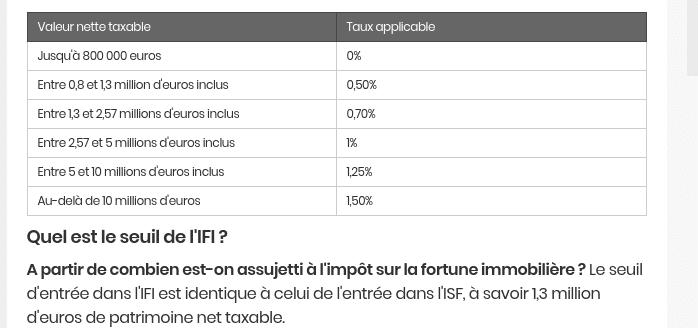

- Il existe un impôt sur la fortune pour ceux qui possèdent plus de 1,3 million d’euros de biens immobiliers en France. Si vous dépassez ce seuil, vous devrez payer un impôt sur la fortune équivalent à 0,5 % de la valeur nette rétroactivement de 800 000 euros à 1,3 million d’euros, et à partir de là, 0,7 % et même plus.

Donc oui, si vous achetez de l’immobilier de luxe à Paris et que vous devez payer l’ISF, vous pouvez facilement obtenir un rendement proche de 0 %.

Conclusion : devriez-vous réaliser un investissement réel à Paris en tant que non-résident ?

Avec des rendements de ce type, la seule raison d’investir est pour :

- La spéculation pour les gains en capital. Bien sûr, la Banque centrale européenne peut continuer à imprimer de l’argent et les prix peuvent continuer à augmenter, mais vous ne commencerez à gagner de l’argent qu’après une hausse des prix de 11 %, et après cela, vous devrez payer des impôts très élevés sur les plus-values.

- Une réserve de richesse parce que “Paris, c’est Paris”. En dehors d’une bulle alimentée par la dette, aucune des mesures n’est positive. Et pourquoi voudriez-vous stocker votre richesse chez les socialistes européens ? Historiquement, cela a été une terrible erreur. Les gens ont également investi à Londres comme réserve de richesse, mais les prix ont chuté depuis 2016.

La seule raison que je puisse trouver pour faire un investissement immobilier à Paris est de vouloir éviter de payer un loyer et d’avoir accès à un acompte de 0 % et à un taux d’intérêt inférieur à 1 %. Dans ce cas, pourquoi pas ? Si le marché s’effondre, vous pouvez vous retrouver avec ce que vous pensiez être une pépite, mais qui ne l’était pas.

Alors que faire plutôt qu’un investissement immobilier à Paris ?

Il existe un Monde d’Opportunités. Des rendements plus élevés, des gains en capital plus importants, des gouvernements accueillants, et une bien meilleure valeur. Il suffit d’être ouvert. Mon blog mentionne de nombreuses opportunités de ce type.

Si vous souhaitez lire d’autres articles de ce type à propos d’autres marchés immobiliers dans le monde, rendez-vous au bas de ma page de Services Immobiliers Internationaux.

Abonnez-vous à la Liste Privée gratuite ci-dessous pour ne pas manquer les futurs articles sur les investissements, et suivez-moi sur Youtube, X, LinkedIn, Odysee, Facebook, ou allez sur mon site anglophone pour plus de recherche.

Mon courtier préféré pour investir dans des actions internationales est IB. Pour en savoir plus sur cette option à frais réduits avec un accès à de nombreux marchés, cliquez ici.

Si vous souhaitez discuter de vos projets d’internationalisation et de diversification, réservez une séance de conseil ou envoyez-moi un e-mail.