L’immobilier a connu un véritable boom en Europe centrale et orientale au cours des dernières années. Les investisseurs qui se sont lancés dans des villes comme Budapest, Varsovie, Bucarest, Prague, Sofia ont réalisé des rendements très décents depuis 2014/2015. Des propriétés de premier ordre à Budapest peuvent être obtenues pour moins de 3500 euros par m2, avec des rendements bruts de 5%, contre des biens immobiliers de premier ordre à Vienne pour 7000 euros et des rendements de 2,5%. Le revenu locatif brut est le même, pour un prix deux fois moins élevé. Cependant, la démographie jette un voile sombre sur la région.

Le boom peut-il se poursuivre ? Cet article ne traite pas de la spéculation et des mouvements de prix à court ou moyen terme, mais plutôt d’une tendance déprimante dont il faut tenir compte pour les investissements à long terme.

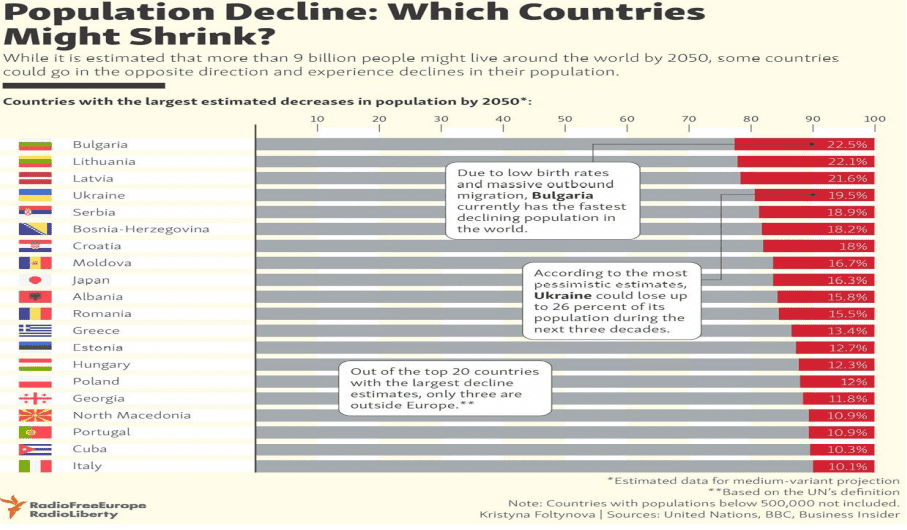

L’Europe de l’Est est au milieu d’un déclin démographique catastrophique

Lorsqu’on regarde des pays comme la Bulgarie, l’Estonie et la Lituanie, les chiffres sont dramatiques. Leur population devrait diminuer de 20 % d’ici 2050, en raison de leur faible taux de fécondité, de leur faible immigration et de leur forte émigration. Ces chiffres prennent en compte les tendances actuelles des paramètres suivants :

- L’émigration : beaucoup de gens sont partis à la recherche de meilleures opportunités dans des pays comme le Royaume-Uni, la Scandinavie et l’Allemagne. Cette tendance commence déjà à s’inverser de manière anecdotique, car les salaires ont considérablement augmenté dans les pays d’origine et certains pays comme le Royaume-Uni sont devenus moins attrayants. C’est un point positif, mais le phénomène n’est pas encore très important.

- L’immigration : Les pays d’Europe centrale sont généralement opposés à l’immigration, mais ils laissent entrer de nombreux Ukrainiens et ressortissants des Balkans. C’est très bien. Mais que se passera-t-il lorsque les Ukrainiens et les Balkans seront épuisés ? Seront-ils ouverts aux Ouzbeks, aux Turkmènes et aux Mongols ? L’immigration se produit, plus que les gouvernements respectifs ne veulent l’admettre, mais cela ne suffit pas à contrer les autres forces en présence. Et qu’en est-il de l’Ukraine et des Balkans ? Personne ne déménage là-bas.

- Le faible taux de fécondité : Même avec des subventions et des aides gouvernementales massives dans des pays comme la Hongrie et la Pologne pour inciter les familles à avoir des enfants, le taux de fécondité augmente à peine. Ces pays sont en plein essor : une croissance annuelle du PIB de 4 % au cours des dernières années, des salaires en hausse de 10 % par an et des tonnes d’aides gouvernementales pour les familles, mais le taux de fécondité n’augmente pas. Que se passera-t-il lors de la prochaine récession ? Les taux de fécondité vont certainement continuer à baisser, comme c’est généralement le cas en période de crise économique.

Globalement, la population de ces pays est en effet appelée à diminuer progressivement.

Quelles sont les conséquences de la baisse de la démographie pour l’investisseur immobilier en Europe de l’Est ?

Cela signifie simplement que la baisse n’est qu’une des forces qui influenceront votre décision d’investissement immobilier. Bien sûr, le PIB peut continuer à croître et davantage de personnes peuvent vouloir investir, ce qui fait monter les prix. Pour l’instant, la faiblesse de la démographie n’est pas un problème si vous ne faites que spéculer, mais si vous envisagez d’acheter un bien immobilier pour le conserver à long terme pour votre retraite, vous devez en tenir compte. Voici quelques moyens d’atténuer ce facteur :

- Investissez dans les capitales. Même si la population diminue dans l’ensemble du pays, avec l’urbanisation, les capitales devraient continuer à bien se porter et peut-être même à prospérer grâce aux entreprises, à l’éducation et au gouvernement.

- Si vous investissez en dehors des capitales, investissez dans des endroits où il y a un potentiel touristique. Le tourisme attire l’argent et les emplois. Ces endroits devraient donc continuer à bien se porter grâce au tourisme international.

- Évitez les villes de deuxièmes et troisièmes rangs qui n’ont pas grand-chose à offrir à part des usines et une ou deux universités. Elles sont peut-être florissantes aujourd’hui, mais les tendances démographiques finiront par se retourner contre elles. Vos chances de réaliser des plus-values ou même de préserver votre valeur seront beaucoup plus faibles.

Laissez-moi vous donner un exemple de ce dans quoi il ne faut pas investir. Nagykanizsa est une ville hongroise d’environ 50 000 âmes, proche de la frontière croate. Elle possède quelques industries, un petit campus universitaire, et aucune valeur touristique. Pourtant, avec un accès facile au crédit, il faut payer environ 1 500 euros par mètre carré pour avoir un appartement près de la place centrale. Bon emplacement, n’est-ce pas ? Les prix peuvent-ils encore augmenter ? Bien sûr. Mais à long terme, ils sont voués à baisser. La ville perdra de la population, l’université pourrait fermer ses portes en raison de la consolidation, et les prix de vos biens immobiliers seront durement touchés par l’absence d’acheteurs.

La baisse de la démographie en Europe de l’Est n’est pas synonyme de malheur pour l’immobilier. Au contraire, pour ces 1 500 euros par m2, vous pouvez acheter à 1 ou 2 stations de métro des centres urbains de Sofia, Kiev et Bucarest. Ce sont des paris beaucoup plus sûrs et prometteurs.

Un scénario probable pour l’Europe de l’Est ? L’exemple de la démographie au Japon et son impact sur l’immobilier

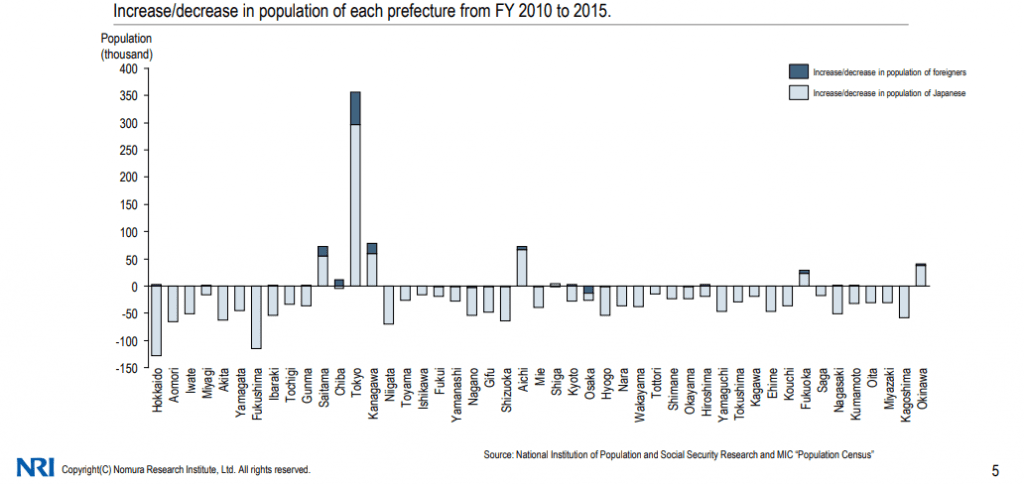

Le Japon a l’un des taux de fécondité les plus bas du monde, avec 1,4 par femme, et est connu pour être le premier pays “vieillissant”. Il fait figure de précurseur en la matière. Presque toutes les préfectures en dehors de Tokyo ont vu leur population diminuer.

Les prix de l’immobilier ont atteint un sommet partout au Japon en 1989 et la bulle a éclaté au moment où le Japon a commencé à vieillir. Trente ans plus tard, les prix n’ont toujours pas retrouvé le sommet précédent, malgré l’impression massive de monnaie par la banque centrale, même s’ils ont bien mieux récupéré à Tokyo que dans les autres villes. L’immobilier principal s’est mieux comporté que l’immobilier secondaire, y compris à Tokyo même.

Le scénario sera-t-il le même en Europe centrale et orientale ?

Le Japon nous montre la tendance. Bien sûr, vous pouvez spéculer à court ou à moyen terme sur l’immobilier d’une ville de second rang en Europe de l’Est, mais lorsque la crise éclatera, vous vous retrouverez avec un actif qui mettra beaucoup plus de temps à se rétablir, car il y aura tout simplement moins d’acheteurs et plus de biens immobiliers à vendre, car les gens mourront et d’autres commenceront à réaliser la tendance à long terme.

Cela dit, la démographie et les prix de l’immobilier japonais ont atteint un sommet lorsque le Japon était déjà riche et que les possibilités de croissance étaient devenues structurellement limitées. Nombre de ces pays d’Europe centrale et orientale ont encore un potentiel de croissance substantiel, et ce serait prendre un risque calculé que de parier que la grande majorité de cette croissance sera concentrée dans les capitales. L’investisseur à long terme peut encore gagner de l’argent dans l’immobilier en Europe de l’Est au milieu d’une démographie en déclin. Il doit simplement adopter une approche très ciblée.

Si vous souhaitez lire d’autres articles de ce type à propos d’autres marchés immobiliers dans le monde, rendez-vous au bas de ma page de Services Immobiliers Internationaux.

Abonnez-vous à la Liste Privée gratuite ci-dessous pour ne pas manquer les futurs articles sur les investissements, et suivez-moi sur Youtube, X, LinkedIn, Odysee, Facebook, ou allez sur mon site anglophone pour plus de recherche.

Mon courtier préféré pour investir dans des actions internationales est IB. Pour en savoir plus sur cette option à frais réduits avec un accès à de nombreux marchés, cliquez ici.

Si vous souhaitez discuter de vos projets d’internationalisation et de diversification, réservez une séance de conseil ou envoyez-moi un e-mail.